Jusqu’à la fin des années 1980, la Côte d’Ivoire a connu une croissance économique qualifiée de « miracle ivoirien ». Ce succès reste la conséquence du bon comportement des cultures d’exportation (café, cacao, palmier à huile, etc.) développées dans le cadre d’une filière administrée. Dans un tel contexte, la Caisse de soutien et de stabilisation des prix des produits agricoles (Cssppac) jouait un rôle central. Elle fixait en début de campagne un prix garanti au producteur identique sur l’ensemble du territoire. Cette politique agricole a permis à la Côte d’Ivoire d’occuper le rang de premier producteur mondial de cacao, de quatrième exportateur mondial de café, de deuxième producteur africain et de sixième producteur mondial d’huile de palme.

Jusqu’à la fin des années 1980, la Côte d’Ivoire a connu une croissance économique qualifiée de « miracle ivoirien ». Ce succès reste la conséquence du bon comportement des cultures d’exportation (café, cacao, palmier à huile, etc.) développées dans le cadre d’une filière administrée. Dans un tel contexte, la Caisse de soutien et de stabilisation des prix des produits agricoles (Cssppac) jouait un rôle central. Elle fixait en début de campagne un prix garanti au producteur identique sur l’ensemble du territoire. Cette politique agricole a permis à la Côte d’Ivoire d’occuper le rang de premier producteur mondial de cacao, de quatrième exportateur mondial de café, de deuxième producteur africain et de sixième producteur mondial d’huile de palme.

Si pour préserver sa clientèle politique (Akindès, 1997), les planteurs, l’État ivoirien a toujours fixé des prix d’achat rémunérateurs aux planteurs villageois (Araujo-Bonjean, Brun, 2001), son désengagement de la gestion de la filière palmier à huile en 1997 (Cheyns, Akindès et al., 2000), change la donne. Désormais, les planteurs négocient directement le prix d’achat de leurs produits avec les sociétés agro-industrielles privées. Alors que les deux années qui ont suivi la privatisation ont connu une certaine accalmie dans la filière, la chute drastique des cours mondiaux de l’huile de palme brute de novembre 1999 contribue à mettre au jour une crise sociale aiguë entre planteurs et agro-industriels concernant le prix. Ces tensions persistantes sur la détermination du prix de régimes aux planteurs aboutissent à des grèves générales des planteurs et l’occupation de l’espace public par ces derniers. La prise en compte de cette baisse dans la structure du prix amène, en effet, les sociétés privées à proposer l’achat du régime à 17 FCfa/kg, prix jugé peu rémunérateur par les planteurs. Le secteur élaeicole ivoirien est, à cet effet, entré dans un cycle de tensions entre les principaux acteurs, planteurs et sociétés agro-industrielles privées. Comment, dès lors, ces acteurs du conflit parviennent-ils à coopérer ?

Partant de cette problématique fondamentale, notre étude vise à analyser la persistance des tensions dans la formation des prix du kilogramme de régimes de palme. Elle part à cet effet de l’hypothèse que ces tensions sont liées aux logiques contradictoires des nouveaux acteurs : la logique civique des planteurs caractérisée par la défense de l’intérêt général et celle marchande des agro-industriels. En effet, l’interdépendance entre les acteurs est à la fois ce qui est source possible de divergences de points de vue et/ou de conflits d’intérêts, mais aussi ce qui fonde la possibilité d’une coopération. À partir des logiques contradictoires des acteurs, cet article analyse le processus de construction d’accord sur le prix dans le contexte de crise sociale dans la filière oléagineuse ivoirienne des années 1999 et 2001. Le cadre proposé pour l’analyse de la production d’accords sur le prix s’inspire fortement de celui proposé par Allain (2004). Elle positionne la négociation comme une notion clé pour penser simultanément le traitement des situations de tensions et les modes d’organisation des rapports sociaux.

Méthodologie de collecte et d’analyse des données.

L’articulation d’une triple stratégie de collecte de données a permis d’accéder d’une part aux représentations et aux idéologies véhiculées par ces différentes organisations ; d’autre part, aux actions et aux expériences vécues par les individus en situation d’action collective. La première, d’ordre documentaire, a porté sur des documents élaborés par plusieurs organisations impliquées dans le fonctionnement de la filière palmier à huile. La deuxième a porté sur la revue de la presse nationale notamment les quotidiens Fraternité Matin [1] et Notre Voie [2] en raison de leur régularité de parution sur les périodes étudiées et de leur statut (public pour l’un et privé pour l’autre) pour une meilleure appréciation de la diversité des points de vue en présence. La troisième démarche qui correspond aux entrevues réalisées avec les représentants des différents groupes d’acteurs s’inspire de la méthode de co-construction du sens (Drapeau, Letendre, 2001). Le choix de cette méthodologie de collecte des données s’explique par l’environnement de méfiance et de conflits latents qui régnait entre les acteurs de la filière palmier, mais aussi par le souci d’obtenir des informations plus rapprochées de la réalité de l’enquêté. Cette méthode de recherche exige du chercheur de s’éloigner d’une grille d’entrevue très structurée et de permettre au sujet de rapporter librement tout ce qui lui passe par l’esprit sur les thèmes soumis à son attention.

En raison du caractère éminemment qualitatif (Poisson, 1991) de notre recherche, le choix des enquêtés a reposé sur la méthode dite d’échantillon diversifié qui vise à obtenir le « panorama le plus complet possible des problèmes et des situations » (Pires, 1997). Ce qui explique le choix des différentes organisations d’acteurs de cette filière comme unité d’observation, car reflétant dorénavant la nouvelle configuration du secteur élaeicole après la privatisation de Palmindustrie ; elles constituent « les informateurs institués qui sont les porte-parole autorisés d’un groupe ou d’une institution » (Combessie, 1999). Par ailleurs, ces collectifs mettent en relief les logiques à l’œuvre dans les négociations pour la formation du prix. Les possibilités de participer aux négociations de prix étant minces, voire inexistantes, nous avons opté pour la méthode dite « boule de neige » pour rencontrer individuellement les représentants de chaque catégorie d’acteurs au sein du comité de négociation de prix.

L’analyse des données a été effectuée à partir de la grounded theory et d’induction analytique (Poupart, Deslauriers et al., 1997). La grounded theory consiste à développer, à comparer et à confronter les hypothèses générées par l’analyse des données fournies par les enquêtés, cela au fur et à mesure que leurs récits sont recueillis. Elle est particulièrement indiquée dans le cas où il s’agit d’analyser des dynamiques dont l’état ou l’évolution sont peu connus afin d’en faire ressortir des éléments déterminants. Ainsi, après leur transcription, l’analyse des données qualitatives s’est faite par un aller et retour permanent entre la lecture des réponses et commentaires des répondants et la collecte d’informations complémentaires rendues nécessaires par le souci de prendre en compte les nouvelles interrogations émergentes des premières analyses. Les réponses furent décrites et les commentaires et points de vue utilisés dans une démarche de comparaison constante pour illustrer les diverses réponses. Cette démarche fut utilisée jusqu’à la saturation des données qui a été atteinte dès lors que nous constations que les mêmes informations déjà analysées apparaissaient au cours des nouvelles entrevues.

Effets de la volatilité des cours mondiaux sur le prix local de l’huile de palme.

Dans un contexte de mouvements joints des prix internationaux des matières premières (Saadi, 2001), le marché mondial des oléagineux présente un parallélisme des mouvements à la hausse et à la baisse. Cette instabilité a deux origines : la volatilité à court terme des prix liée à des chocs exogènes perturbant l’offre et la baisse tendancielle des prix due à la surabondance structurelle et l’inélasticité de l’offre agricole (Montfort, 2005). L’importance de la volatilité des prix reste particulièrement forte pour les corps gras pour qui des variations interannuelles supérieures à 100 % (pour les hausses) et à 60 % (pour les baisses) ne sont pas rares (Solagral, 2003). Ainsi, pour les huiles végétales dans leur ensemble, il n’existe ni cycle régulier, ni tendance dans la dynamique des prix observés : le marché reste fondamentalement instable.

Historiquement, la période suivant la privatisation de Palmindustrie est marquée par une évolution forte des cours mondiaux de l’huile de palme brute. Ils sont restés à un bon niveau de 1997 à 1999 en raison des conditions climatologiques particulièrement défavorables en Asie du Sud-Est et des décisions relatives à la limitation des exportations d’huile de palme prises par l’Indonésie due à la sécheresse occasionnée par le phénomène « El Niño ». L’évolution mensuelle du prix de l’huile de palme Caf Rotterdam sur la période 1995-mai 1999 fait ainsi apparaître une fluctuation régulière du prix entre 500 et 700$/t. Mais la reprise de leurs exportations d’huile de palme à partir de 1999 contribue à l’instabilité et à la baisse des cours internationaux. Ces fluctuations de grande ampleur atteignent un niveau très bas en novembre 1999 avec un niveau de 300$/t et une moyenne s’établissant à 435$/t.

La répercussion de cette chute dans le système de prix ivoirien a rendu particulièrement délicates les négociations de prix. En effet, les pays en développement sont les plus affectés en raison de la dépendance de leurs économies de la production et de l’exportation des matières premières agricoles. En ce sens, les agriculteurs et les producteurs de matières premières sont en crise. En conséquence, le prix d’achat du régime fixé à 32 FCfa/kg (avril-septembre 1999) devait chuter à 17 FCfa/kg (octobre 1999-mars 2000) ; soit une baisse de l’ordre de 15’000 FCfa/t. L’étude Bnetd/Horus Entreprises (2000) situe d’ailleurs le niveau de prix en deçà de 15 FCfa/kg sur la base du cours mondial de l’huile de palme brute pour la période juillet-décembre 1999 en prenant la même structure des coûts que celle utilisée pour la détermination du prix de régime pour la période avril-septembre 1999. Consécutive au bas niveau des cours de l’huile, une crise sociale sur la détermination du prix d’achat du kilogramme de régimes de palme se manifeste.

La crise sociale autour du prix d’achat, conséquence d’une divergence d’intérêts.

L’accroissement des marges des usiniers.

Conséquemment à la baisse drastique des cours mondiaux de l’huile de palme, la détermination des coûts des marges et frais généraux des agro-industriels ainsi que des coûts des prestations pour le compte des planteurs (encadrement, collecte des régimes, entretien des pistes) est sujette à contestation de la part des planteurs qui se plaignent du renchérissement de leurs coûts. Or la croissance des coûts d’intervention des agro-industriels relatifs au travail fait pour les planteurs se répercute sur le prix d’achat au planteur entraînant sa baisse continuelle.

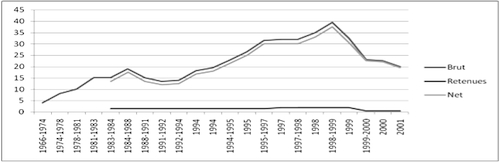

Figure 1 : Évolution comparée du prix d’achat et des prélèvements (1966-2001) (Chérif Sadia, 2012).

Figure 1 : Évolution comparée du prix d’achat et des prélèvements (1966-2001) (Chérif Sadia, 2012).

En effet, le calcul de la marge des usiniers de première transformation est réalisé sur le prix équivalent régime qui comprend leur coût unitaire d’intervention, leur marge, les charges prestées et la valeur bord champ [3] brute des régimes. Calculer ainsi majore celle-ci de 10 % du montant des charges prestées et de 10 % de la valeur bord champ des régimes. Le mécanisme fait donc reposer l’essentiel du risque de prix sur les planteurs dont le prix d’achat est un prix résiduel. Dans ces conditions, les producteurs agricoles deviennent des sous-traitants du secteur monopoliste agro-industriel et se voient imposer les prix du fait de la monopolisation de l’amont et l’aval sur l’agriculture par l’industrie agro-alimentaire (Piot, 1978). Les hauts taux de profit pratiqués ne laissent au producteur qu’une rémunération très faible de son capital qui est ainsi dévalorisé. En revanche, le prix bord champ s’amenuise pour atteindre une baisse de 28 % (Kodia, 2001). Les fluctuations des cours internationaux de l’huile de palme ressenties précisément comme des pertes influencent ainsi négativement le prix d’achat au planteur. À partir d’avril 1997, en effet, le prix du kilogramme au planteur a connu une baisse régulière jusqu’en décembre 2001.

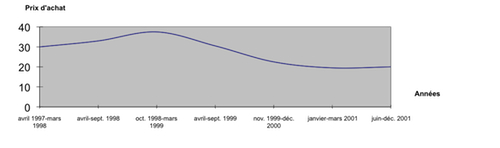

Figure 2 : Prix d’achat au planteur entre avril 1997 et décembre 2001 (Chérif Sadia, 2012).

Figure 2 : Prix d’achat au planteur entre avril 1997 et décembre 2001 (Chérif Sadia, 2012).

La variabilité des prélèvements des agro-industriels et leur tendance à la hausse ont amené les planteurs à demander d’une part leur transparence et d’autre part à comprendre ce qu’ils renferment effectivement, notamment la charge couverte par les prélèvements collecte et encadrement et les frais généraux liés à la gestion des comptes des planteurs qui sont définis par rapport à des prix non observables par les planteurs (prix mondial anticipé, coûts et marges de commercialisation et de transformation des sociétés agro-industrielles). Pour eux, la forte augmentation des frais d’usinage ne se justifie pas, étant donné les efforts sur le prix consentis par les planteurs lors des premières négociations de prix pour remettre en état les huileries des agro-industriels (Cpph-Appci, 2000).

Cependant, les agro-industriels évoquent comme pratique de défense le droit qu’ils ont de ne pas publier leurs chiffres. Le recours au droit est un moyen pour l’organisation de défendre ses intérêts, mais aussi un moyen de s’imposer face à d’autres groupes ou, au contraire, de ne pas prendre le risque de perdre sa place, sa crédibilité ou de ternir son image (Michel, 2003). Ces données comptables et sociales, boîte noire des sociétés agro-industrielles, sont clairement confidentielles du fait de leur importance stratégique pour ces entreprises dans leurs relations avec leurs concurrents et avec l’État. À ce titre, l’entreprise affectionne le secret et l’entretien (Colson, 2004). Ses stratégies sur un marché compétitif doivent rester secrètes, ainsi que ses méthodes et ses processus s’assurant de ce fait une protection de ses concurrents.

La prise en compte des coûts de production des planteurs.

La gestion du risque dans l’économie agricole appelle de la part des producteurs des stratégies d’épargnes, de diversification des activités et d’innovation (Akindès, 2001) en vue de s’assurer contre le risque lié à l’instabilité de leur revenu. La réponse aux arguments juridiques mobilisés par les agro-industriels et plus encore au risque de revenu, adoptée par les représentants des planteurs aux négociations de prix demeure le partage du risque avec les agro-industriels. Ce qui se traduit par le partage équitable des effets des crises sur le marché mondial. Cette revendication constitue, depuis la chute des cours mondiaux, le point d’achoppement des négociations de prix. Elle répond à un objectif double : le partage des pertes liées à la chute des cours internationaux de l’huile de palme et la fixation d’un prix rémunérateur aux planteurs. Plus spécifiquement, il s’agit de fixer le prix d’achat en tenant compte des coûts de production d’un hectare de palmier. Cette façon d’associer coûts de production des planteurs et formation du prix d’achat est mise en évidence par Berr (1998) à travers le système sraffien des prix de production. Selon lui le prix d’un bien dépend uniquement de ses coûts de production rejoignant dès lors la position de Ricardo pour qui les prix sont déterminés par les coûts de production, donc par les seules conditions d’offre. En considérant les résultats de l’étude Cremide (2001), le prix moyen carreau-usine calculé à partir du prix de revient bord champ auquel on ajoute les coûts d’encadrement, de collecte et d’entretien des pistes est de 36,57 FCfa/kg. Hors charges prestées, le prix de revient moyen bord champ du kilogramme de régimes est de 29,76 FCfa.

Cependant, le niveau de coûts de revient ainsi revendiqué est rejeté par les usiniers qui le jugent irréaliste. Selon eux, la grande majorité des planteurs, ne tenant pas de compte d’exploitation, ignorent leurs coûts de production qui peuvent varier d’un producteur à l’autre et en fonction de la période d’évolution de la palmeraie. Ainsi, si certains planteurs produisent à 27 FCfa/kg, d’autres, par contre, ont des coûts de production qui oscillent entre 30 et 40 FCfa/kg. En même temps qu’ils s’opposent à la demande de transparence de leurs différentes marges, les agro-industriels réfutent le niveau de coûts de production des planteurs. L’occupation de l’espace public s’est alors présentée comme la solution retenue par les planteurs pour l’obtention d’un prix d’équilibre pour leurs productions.

Grèves des planteurs de palmier à huile.

Une première : la grève générale des planteurs en novembre 1999.

En novembre 1999, suite à la chute des cours de l’huile de palme brute sur le marché mondial, les agro-industriels décident de procéder à la baisse du prix d’achat. Cette décision entraîne le mécontentement immédiat de centaines de milliers de planteurs. Sous l’effet de la montée vertigineuse du taux des coûts et marges des usiniers, des planteurs autrefois prospères sont touchés par la pauvreté. En 1999, la détérioration des conditions de vie des planteurs et l’attitude indifférente du gouvernement vis-à-vis des sociétés privées et des bas niveaux de prix d’achat incitent les planteurs à mettre en place un plan de lutte pour demander au gouvernement des prix d’achat rémunérateurs, ainsi que la détermination des prix d’achat en fonction de leurs coûts de production.

En vue de protester contre le prix d’achat peu rémunérateur proposé, les planteurs, sur convocation de l’Appci, tiennent une assemblée générale qui « condamne avec la dernière énergie le comportement dommageable des usiniers qui ont fixé de façon unilatérale le prix d’achat bord champ du kilogramme de régimes de palme à 21,5 FCfa et exige des planteurs villageois de palmier une attitude intransigeante et énergique » (Kouadio, 1999). Ils mettent ainsi en place une lutte sévère avec le mot d’ordre « plus de livraisons de régimes aux usines ». Les livraisons suspendues, décision est prise d’entrer en grève nationale des producteurs de palmier le 17 novembre 1999. En l’absence d’une réponse adéquate des autorités gouvernementales, une assemblée générale des coopératives de planteurs organise, entre le 17 et le 26 novembre 1999, une mobilisation qui regroupe plus de 20’000 personnes afin de montrer aux pouvoirs publics l’unité du milieu. Pour la réussite de la grève, les responsables de coopératives furent mandatés pour son organisation dans leurs zones respectives en milieu villageois. Les planteurs bloquèrent pendant deux semaines l’entrée des usines de production d’huile de palme, en s’installant tout le long du trajet entre les plantations industrielles et les plantations villageoises et à l’intérieur des bâtiments.

Mars 2001 : et la seconde mobilisation générale des planteurs.

Du fait du coup d’État de décembre 1999 et de la transition militaire en Côte d’Ivoire, le prix consensuel issu de la grève de novembre 1999 fut payé au cours de l’année 2000. Toutefois, les agro-industriels proposent, en décembre 2000, une autre baisse du prix d’achat aux planteurs, soit 15’000 FCfa/t pour la campagne 2001. Cette autre diminution, que les agro-industriels imputent à la poursuite de la baisse des cours de l’huile de palme, fut de nouveau refusée par les planteurs. Les négociations qui ont alors eu lieu n’ont pas permis d’aboutir à un compromis en raison de l’inflexibilité des deux protagonistes.

Suite à plusieurs séances de négociations sans issue, les planteurs décident une seconde fois d’entrer en grève pour exiger qu’ils soient payés à 19,5 FCfa/kg, prix plancher retenu par l’étude Bnetd, parce que présenté comme le niveau de leur coût de production. D’abord localisée dans le plus grand ensemble agro-industriel d’Éhania, la grève s’est ensuite généralisée à toutes les usines des trois principaux agro-industriels (Palmci, Sipef-CI et Palmafrique). Pour manifester leur mécontentement, les planteurs d’Aboisso refusaient de livrer leur récolte et érigèrent des barrages, des piquets de grève pour empêcher le déroulement de toute activité. Les autorités et les agro-industriels n’ayant pas réagi à leur revendication, les planteurs sont passés à l’occupation de toutes les usines de Palmci jusqu’à la paie de leur régime à 23 FCfa/kg en attendant un nouveau mécanisme de fixation de prix consensuel. Cette autre grève est également liée à une revendication des planteurs relative au transfert des activités aux coopératives pilotes agréées Palm Éhania, Coopenek et Cooppha après les deux années réglementaires de transition [4]. N’ayant pas récupéré ces activités quatre années après la privatisation, les coopératives ont organisé cette grève en vue donc de les reprendre et de les assurer pour leurs coopérateurs.

La dernière grève des planteurs en juin 2001.

L’étude Bnetd/Horus Entreprises achevée en mars 2000 proposait un nouveau mécanisme fixant un prix plancher (19,5 FCfa/kg) et un prix plafond (21 FCfa/kg) du régime. Fixés suite à des recherches menées auprès des planteurs et des agro-industriels, ils tenaient compte des charges, des coûts de production des planteurs et des coûts de transformation des agro-industriels de première transformation. L’approbation de ces résultats a nécessité des débats qui ont prouvé l’accord des agro-industriels. A contrario, les planteurs la rejetèrent du fait de la fixation de leurs coûts de production fixés à 19,5 FCfa/kg en deçà des coûts réels 27 FCfa/kg. Pour les planteurs, ce chiffre ne reflète pas la réalité, car ce taux résulterait des données désuètes fournies par les agro-industriels.

Cependant, deux événements majeurs vont contribuer à exacerber les tensions. En effet, des simulations faites pour la période mars 2000-juin 2001 donnaient un prix du régime de 13 FCfa/kg. En outre, les agro-industriels prévoyaient payer le kilogramme de régime à 17 FCfa pour le mois de mai, en déphasage avec le prix plancher. Nonobstant le désaccord des planteurs et les résultats de l’étude Bnetd/Horus, arguant d’un courrier reçu de l’Appci, donnant leur accord, ils ont payé pour le mois de mai le kilogramme de régimes à 17 FCfa. Sans tarder, cette décision provoque un mouvement de protestation populaire qui entraine la destitution du président de l’Appci et la mise en place d’un collectif qui décida de rentrer en grève en vue d’obtenir le relèvement du prix proposé. Le préavis de grève [5], qui rappelle les éléments motivant la grève, est très expressif sur les revendications des planteurs. Il stipule que :

« Nous, planteurs de palmier à huile réunis le 02 mai 2001, décidons ce qui suit :

– le prix d’achat minimum accepté par les planteurs en attendant la fin de l’étude du mécanisme de fixation du prix de régime est de 20.000 FCfa la tonne, net d’impôt ;

– le versement immédiat du reliquat de la paie du mois de mars 2001 soit 3.000 FCfa la tonne ;

– le transfert immédiat des activités (encadrement, collecte, entretien des pistes, paie planteurs etc.) aux coopératives agréées ;

– la paie des régimes aux planteurs au plus tard le 5 de chaque mois ;

– le versement des prélèvements Opa (Organisation professionnelle agricole).

En conclusion, ils « demandent aux agro-industriels de faire diligence pour l’application de ces décisions au plus tard le 07 mai 2001 », faute de quoi, « ils se trouveront dans l’obligation d’arrêter la livraison de tous régimes aux usines ». La grève qui s’en est suivi se solda, comme les premières, par la rétention des régimes. Les planteurs ont également empêché le personnel des usines de travailler en faisant des sit-in ; ils ont encore une fois érigé des barricades, s’opposant ainsi à la collecte des régimes des plantations industrielles. De plus, aux revendications traditionnelles sur le prix — portées cette fois par des divergences résultant de l’Étude BNETD — s’ajoute encore une fois une demande de transfert des activités. La pression exercée par les planteurs dans le but de freiner le processus de baisse massive du prix d’achat ne trouva pas d’écho ni dans la sphère étatique, ni dans la sphère privée. C’est ainsi que le ministre de l’Agriculture n’a entrepris aucune démarche auprès des planteurs pour l’arrêt de la grève. La combinaison de ces facteurs entraîne alors le durcissement de la grève qui s’étendit aux autres Ensembles Agro-Industriels (Eai). Après une semaine de grève à Néka, le dixième jour, Éhania qui représente le plus gros bloc agro-industriel se met également en grève.

Négociation et construction d’accord en situation de crise.

Les logiques contradictoires des parties prenantes : logique civique versus logique marchande.

Si la privatisation de Palmindustrie a eu pour conséquence principale l’apparition de nouveaux types d’acteurs (sociétés agro-industrielles privées et coopératives de planteurs), elle aura également permis la mise en interaction de plusieurs logiques liées aux différents « mondes » d’appartenance tels qu’élaborés par Boltanski et Thévenot (1991). En effet, un moment privilégié pour révéler les raisons d’agir est celui où les acteurs entrent en conflit et doivent trouver des justifications à leur conduite. Aussi, planteurs et agro-industriels justifient-ils les positions contradictoires soutenues au cours des négociations de prix. À cet effet, les responsables de coopératives, privilégiant l’intérêt collectif, se situent dans le monde civique. Les personnes qui s’y meuvent mobilisent en tout premier lieu, les notions d’équité, de liberté, de solidarité. Guidés par cette logique, ils refusent les niveaux de prix jugés non rémunérateurs et fixent un seuil de prix à 27 FCfa/kg considéré dorénavant comme le niveau de leur coût de production et base des négociations de prix. Ce niveau de prix rend leur activité rémunératrice. Les négociations de prix se présentent dès lors comme l’occasion de proposer des niveaux de prix rémunérateurs qui leur permettent de vivre des revenus de leur labeur. À cet effet les responsables des coopératives vont amener les usiniers à tenir compte, dans la fixation du prix, des difficultés que rencontrent les planteurs.

A contrario, situés dans le monde marchand, les agro-industriels justifient leurs actions par la préservation de leurs intérêts avec en arrière-plan le souci de faire des profits. Être compétitif, obtenir le meilleur prix, tirer profit d’une transaction sont autant d’objectifs qui illustrent ce qui importe dans la logique marchande. Cela explique leur désir d’acheter le régime à « son juste prix » qui renvoie ici à l’achat du régime à des prix tenant compte de l’application du mécanisme de fixation du prix et de leurs marges. La fixation des prix apparaît ainsi comme le lieu de prélèvements nécessaires en vue d’assurer l’équilibre d’exploitation. Dans la structure du prix, en effet, les dépenses effectuées par les agro-industriels à toutes les étapes de la collecte à la trituration des régimes de palme en provenance des plantations villageoises sont retranchées pour aboutir au prix bord champ versé aux planteurs. L’application conjuguée du mécanisme hérité de Palmindustrie et de la chute des cours mondiaux entamée en octobre 1999 les a amenés à proposer l’achat du régime à 17 FCfa/kg en novembre 1999, en février et juin 2001. Pour eux, acheter le kilogramme de régimes au-delà de ces prix fait de l’activité de trituration une activité non rentable. Or, la rentabilité de leur activité permettra non seulement sa poursuite, mais également d’assurer le salaire et les traitements de milliers d’employés.

Pour sortir de la crise : la négociation, une notion clé.

S’insérant dans la problématique plus générale de l’action collective, notre étude concerne plus spécifiquement la manière dont planteurs et agro-industriels concourent à la formation du prix du régime de palme. D’une manière plus large, notre recherche s’intéresse aux fondements de l’ordre social négocié tels qu’abordé par le précurseur du paradigme de la négociation, Strauss (1978). En effet, la négociation se présente de nos jours comme une notion clé pour penser simultanément le traitement des situations de tensions et les modes d’organisation des rapports sociaux. La négociation a dans ce cas tout intérêt à être utilisée comme concept central d’une théorie de la régulation sociale, car elle permet d’appréhender simultanément une double tension dans l’activité sociale : celle inhérente au traitement des situations de tensions et celle inhérente à l’organisation des rapports sociaux. Dès lors, un cadre d’analyse approprié lui permettant d’exprimer pleinement son potentiel s’avère nécessaire. Le cadre proposé vise à analyser le façonnage d’une négociation en interaction dans ses interrelations avec un espace social, sous un double angle cognitif et organisationnel, à travers les comportements interactifs d’un ensemble d’acteurs examinés à la fois dans leurs stratégies concrètes et dans leurs stratégies discursives. Il peut s’appliquer à toute action à visée de changement (Allain, 2004).

Allain positionne la négociation sur deux axes perpendiculaires dont l’un concerne les modes de traitement des situations de tensions dans l’espace social, qui peuvent se dérouler sur un mode exclusif de recherche de défense de ses intérêts, l’objectif étant de gagner contre les autres, ou au contraire sur un mode exclusif de résolution de problème où il est fait abstraction des intérêts en jeu et des rapports de pouvoir ; l’autre a trait aux modes d’organisation des rapports sociaux pour traiter ces situations de tensions, selon que ceux-ci laissent une plus ou moins grande marge de manœuvre aux acteurs concernés et une place plus ou moins importante à leurs interactions : en ce sens, le recours à un tiers suprême, qui renvoie à des modes de décisions hiérarchiques ou mécaniques (règlement, arbitrage, vote…), s’oppose au débat, fondé sur l’échange d’arguments. Dans un tel schéma, la négociation occupe une place centrale et c’est justement ce qui en fait son intérêt, puisque cette notion permet ainsi de penser simultanément la dimension instrumentale et la dimension sociale des processus de régulation, et qu’elle exprime la double tension inhérente à toute activité sociale entre affrontement et résolution de problème d’une part et entre recours à un tiers décideur, sans échanges et sans participation à la décision, et débat sans prise de décision d’autre part.

Le cadre analytique proposé peut être lu de la façon suivante : une négociation est vue comme une action collective, s’ancrant dans une situation d’interdépendance tendue et aboutissant à un nouvel ordre négocié. Cette négociation est influencée par un contexte institutionnel plus large, et au sein de celui-ci directement par un contexte de négociation spécifique. L’action collective progresse à travers un processus conjoint de cadrage et d’organisation, en reposant sur les interactions ayant lieu entre les acteurs impliqués dans la négociation, que ceux-ci participent directement à l’action collective, ou qu’ils restent en dehors. Ces interactions peuvent reposer sur des échanges directs ou non : on distingue les séquences d’interactions directes des interactions ayant pour scène l’ensemble de l’espace social. Les comportements individuels qui se manifestent dans ces interactions sont analysables en termes de jeux et d’argumentation [7].

Une illustration du cadre d’analyse : la construction d’accord sur le prix.

L’élaboration et la promulgation du prix d’achat constituent un champ social ou encore une arène politique au sens de Strauss (1978). En tant qu’espace social et donc système, il suppose la rationalisation d’un jeu social à finalité politique dont les « règles » sont consignées dans un cadre réglementaire [8]. Autour d’une concertation renouvelée et semestriellement soumise à une définition négociée et contractualisée de la formation du prix, naît une interaction entre acteurs sociaux et différentes identités (planteurs regroupés en coopératives, sociétés agro-industrielles privées, représentants du Ministère de l’Agriculture), dotés de ressources diverses mais inégalement réparties. Ces acteurs sont mus par des logiques d’intérêts et d’actions divergentes, elles-mêmes travaillées par des facteurs sociaux et culturels propres au contexte sociologique ivoirien. En situation, c’est-à-dire, dans l’espace-temps de l’élaboration et la promulgation du prix d’achat, les acteurs en présence, dans le déploiement de leurs stratégies respectives, mobilisent des régimes de justification tout aussi variés incluant le recours à une exploitation experte des « zones d’incertitude » des règles du jeu. Il en résulte une relation de pouvoir déséquilibrée entre les différents acteurs, déséquilibre qui n’exclut cependant pas les échanges, la négociation voire le compromis. En tant que modalité de pratiques de régulation par le marché, ces mécanismes de régulation en marche dans la définition du prix au planteur s’analysent comme un processus dynamique d’apprentissage des normes d’actions par les acteurs. L’apprentissage dont il est question ici est moins dans l’adaptation que du domaine transactionnel.

Pour nous, le principal défi de la construction d’accord sur le prix se situe dans la réconciliation de visions du monde différentes. De par leur convergence ou divergence, ces visions du monde peuvent faciliter ou freiner le processus d’intégration. La théorie des conventions définit les acteurs organisationnels comme partageant des systèmes de représentation qui contribuent à forger les règles d’interaction. L’action collective concertée devient possible par la mobilisation de cadres communs, les conventions. Cette perspective permet de décrypter les logiques civique et marchande qui animent chacune des organisations en présence ainsi que leur évolution. Pour Boltanski et Thévenot (1991), la convention est un cadre d’analyse à partir duquel les acteurs perçoivent, analysent et résolvent des problèmes. Les acteurs sont dotés de la capacité cognitive de faire des rapprochements et de s’accorder sur des généralités. Cette opération cognitive de rapprochement est soumise à l’impératif de justification. Les systèmes d’équivalence partagés (grandeurs communes) fournissent cet ordre de justification : « ces systèmes d’équivalence partagés, des grandeurs communes, permettent à chacun de trouver des repères (objets, individus, relations) qui vont guider ses relations dans la situation, lui fournir des éléments de caractérisation de celle-ci. »

De la négociation à la mise en place d’un nouveau mécanisme de fixation de prix.

Sous la pression conjuguée de l’évolution baissière des cours mondiaux de l’huile de palme brute et des planteurs, les autorités étatiques décident de plusieurs mesures conservatoires. Il en est ainsi de la suspension des prélèvements Fer et Opa retranchés du prix bord champ. En effet, les cotisations Fer de l’ordre de 1,5 FCfa/kg déduites de la production livrée par les planteurs étaient un crédit mutualisé destinées au remboursement des fonds octroyés par les bailleurs de fonds pour la réalisation du second « Plan palmier » qui a permis le financement à crédit des plantations villageoises et des Petites et Moyennes Entreprises Agricoles (Pmea). Tandis que celle dénommée Opa de 0,5 FCfa/kg renvoie au soutien à la promotion du mouvement coopératif du monde rural. Ces différentes cotisations remises en cause par les planteurs corroborent la thèse selon laquelle le refus de rembourser les crédits est, pour les paysans, un moyen de faire payer à l’État leur participation à un projet de développement qui leur est extérieur. La suspension des ponctions au prix bord champ du régime, par les nouvelles autorités issues du coup d’État de 1999 ont permis l’achat du régime à un prix rémunérateur.

Dans le prolongement de la recherche de solutions aux problèmes différents soulevés par la fixation du prix, la seconde mesure conservatoire a concerné le soutien de l’amont de la filière par les agro-industriels de la deuxième transformation acheteuses et vendeuses de l’huile de palme brute et des produits dérivés. Ce soutien s’est concrétisé par l’acceptation de la surpaie, à partir du mois d’octobre 1999, du prix de l’huile de palme brute par rapport au prix calculé selon la formule en vigueur. Il s’est agi d’instaurer un prix de soutien découlant du calcul opéré selon le mécanisme habituel de détermination du prix ex tank (parité à l’exportation) majoré de 6,6 % en moyenne afin de corriger le niveau de prix qui découle du niveau de cours mondial de l’huile de palme. Le niveau moyen de soutien ainsi apporté par la seconde transformation a régulièrement crû passant de 1,754 à 11,664 puis 48,428 et 40,279 FCfa/kg respectivement d’octobre à décembre 1999, en 2000, en 2001 et en 2002. La conséquence des principales mesures conservatoires demeure un relèvement du prix d’achat aux planteurs à des niveaux jugés rémunérateurs avec une accalmie au niveau social. En novembre 1999, suite à la grève des planteurs, le prix est ramené à 23 FCfa/kg soit 22,5 FCfa/kg pour le dernier trimestre de 1999 et pour toute l’année 2000. Pour la période de janvier, février à mars 2001, le prix consensuel s’élevait à 20 FCfa/kg soit 19,5 FCfa/kg payé aux planteurs. Les planteurs ont perçu 20 FCfa/Kg au cours de la période de juin-décembre 2001.

L’arbitrage mitigé des représentants du Ministère de l’Agriculture leur a valu une répudiation des négociations de prix. Par ailleurs, accélérée par un souci d’accalmie générale liée au contexte de guerre, la mise en place effective de l’Association interprofessionnelle du palmier à huile (Aiph), a eu un impact positif sur les rapports planteurs/agro-industriels. Dorénavant, l’Aiph qui regroupe tous les acteurs de la filière joue le rôle de régulateur. Les tensions relatives au mécanisme de fixation de prix d’achat représentant les problèmes cruciaux entravant le bon fonctionnement de la filière, une commission prix fut créée. Dans le cadre de cette commission composée des collèges des acteurs, les négociations de prix ont lieu et toutes les difficultés apparaissant sont aplanies. Les tensions et désaccords liés à la formation du prix font l’objet de discussions pour des compromis applicables à l’ensemble des acteurs.

Dans l’optique principale d’apporter des solutions idoines aux problèmes qui assaillent la filière palmier à huile, les acteurs vont organiser un atelier [9] qui a permis de débattre de toutes les difficultés entravant le bon fonctionnement de la filière depuis sa privatisation. Notamment le comité « Mécanisme de fixation de prix et financement de la filière » a fait une proposition de nouveau mécanisme [10]. L’objectif étant de parvenir à un prix d’équilibre qui permette à chaque opérateur économique de la filière d’obtenir une marge lui permettant d’être économiquement et financièrement viable. Le mécanisme ainsi retenu présente les caractéristiques suivantes :

-

Il garantit une fiabilité d’application et de contrôle et repose sur des paramètres simples et consensuels ;

-

Il assure aux planteurs un débouché rémunérateur fiable et régulier pour le régime de palme ;

-

Il fluctue selon les aléas du marché, mais prévoit des amortisseurs (prix plancher et prix plafond ainsi que des mesures de soutien en cas de baisse des prix en dessous d’un seuil à déterminer), une proposition de mécanisme de soutien en cas de crise prolongée ;

-

Il sécurise l’approvisionnement des usiniers de première transformation en régime de palme et ceux de la deuxième transformation en huile de palme brute à un niveau de prix permettant à chacun de poursuivre l’investissement ;

-

Il n’engendre chez l’une ou l’autre partie un sentiment quelconque de frustration lors de sa mise en œuvre ;

-

Il privilégie les paramètres d’environnement ;

-

Il ne recourt pas aux coûts internes de production du partenaire avec qui la transaction est effectuée ;

-

Il évite au maximum les causes génératrices d’injustice et de frustration.

Respectant les caractéristiques énumérées ci-dessus, le mécanisme devra tenir compte des paramètres d’environnement suivants :

-

le coefficient technique d’usinage (rendement en huile brute sur régime et rendement en amandes de palmiste sur régime) ;

-

le prix de vente de l’huile de palme hors taxe ex-tank Abidjan ou San-Pédro, parité export déduit du prix CAF Rotterdam ;

-

le prix de vente des amandes de palmiste départ usine ;

-

les charges prestées agréées par les partenaires aux conditions économiques en vigueur ;

-

la détermination du coefficient d’un partage consensuel en pourcentage du chiffre d’affaires total brut.

Pour pallier une chute des cours mondiaux de l’huile de palme, un nouveau mécanisme de soutien de la filière valable uniquement en cas de crise est proposé. Il est décidé que sa mise en application sera nécessaire quand le niveau de 600$US de cours internationaux de l’huile de palme brute sera atteint. Par ailleurs, l’État est décidé, dans cette situation exceptionnelle de crise, à jouer un rôle opérationnel en acceptant une participation financière. Celle-ci consistera en l’instauration dans le dispositif complémentaire d’un soutien à la filière en procédant à l’affectation partielle de la Tva perçue par les industriels de la première transformation pour le compte de l’État au soutien du prix d’achat aux planteurs ou, en tout cas, au soutien des activités menées au profit des producteurs.

La lecture sociologique de la formation du prix d’achat du régime de palme post-privatisation de Palmindustrie montre que les logiques contradictoires des nouveaux acteurs de la filière palmier à huile sont les bases sous-jacentes des tensions sur le prix. Elles orientent également leurs stratégies qui visent à maximiser leurs intérêts. Les négociations de prix révèlent que les positions défendues mettent au jour des stratégies qui visent à préserver des intérêts sociaux. Or, le discours libéral de la décennie 1980 valorise le libre échangisme entre planteurs de palmier et sociétés agro-industrielles privées, succursale de multinationales internationales.

La transition de la filière palmier à huile vers l’économie libérale crée de nouveaux types de rapports dans le monde rural. Autrefois protégés par l’État à travers la fixation de prix d’achat rémunérateur des régimes, les planteurs se regroupent désormais en coopératives pour défendre leurs intérêts face aux sociétés privées. Tandis que le cadre officiel de libéralisation de la filière met de l’avant la dimension marchande de la formation du prix, il en va autrement sur le terrain pour diverses raisons liées essentiellement à l’héritage protectionniste des planteurs. À la différence de la logique marchande des agro-industriels caractérisée par la recherche du profit, les planteurs prônent la logique civique. Pour les coopératives, la logique civique s’entend comme une dimension collective et du domaine de l’intérêt général. Sa caractéristique principale est la promotion de l’intérêt communautaire : les coopératives visent le soutien de leurs membres, qui sont davantage préoccupés par la solution de problèmes que par la spéculation.

Nonobstant une contradiction de logiques, la négociation permet aux acteurs en conflit de parvenir à un prix d’achat et par conséquent d’instaurer un ordre social négocié. En effet, au-delà des logiques contradictoires des sociétés agro-industrielles privées et coopératives les tensions sont portées par des justifications sociales communes de sauvegarde des intérêts sociaux de milliers de travailleurs ou salariés. C’est ce caractère rééquilibrant et de régulateur social de la négociation que Sophie Allain a mis en exergue dans le cadre d’analyse qui a inspiré notre cas d’étude.

À partir d’expériences d’arrangements institutionnels, ce processus de négociations constantes a donc permis la mise en place d’un nouveau mécanisme consensuel. De caractère simple, inattaquable et d’application simple comme le souhaitaient agro-industriels et coopératives de planteurs depuis la crise de novembre 1999, ce système de prix est jugé satisfaisant par les acteurs de la filière. Il prend en compte l’aspect filière du secteur palmier dans la détermination du prix d’achat. En outre, un mécanisme de soutien du prix d’achat est prévu pour lequel l’État ivoirien s’est engagé. Ainsi donc, les acteurs de la filière sortent d’une logique économique pour une logique d’économie sociale et solidaire caractérisée par une vision équitable de l’économie.

Illustration : abdallah, « Unilever Côte d’Ivoire », 09.10.2009, Flickr (licence Creative Commons).